Hoy traemos a este blog un artículo publicado por Erik Norland, Director Ejecutivo y Economista Senior de CME Group, sobre el escenario actual del oro vs. acciones y que puedes encontrar en su versión original aquí.

Te adjuntamos una traducción del mismo, por si prefieres leerlo en español, recordándote que en iBroker tienes disponible Futuros sobre el oro del mercado COMEX, precio por contrato 9 USD, y un valor por punto equivalente a 100 USD y garantías intradía de 1240 USD aprox. Mas info en https://www.ibroker.es/Productos/Futuros

- El oro ha superado a las acciones durante el último año, revirtiendo la tendencia de los últimos 7 años.

- Los recortes en las tasas de tipos de interés de la Fed podrían propiciar un mercado bajista, lo cual sería un factor alcista para el oro.

- Pueden las bajas tasas de interés sostener la década alcista en el mercado de acciones.

- Las acciones se comportan bien en momentos de estabilidad, cosa contraria a lo que ocurre con el oro.

Los inversores no piensan normalmente en los precios de las acciones como tipos de cambio, pero en cierto sentido, si lo son: cuando un inversor compra o vende acciones, se incrementa o reduce su capital en la moneda oficial. El SP500 puede verse como un tipo de cambio entre las acciones que componen el índice y el dólar estadounidense.

La tendencia general de los mercados de acciones a aumentar proviene en parte del valor de la empresa y en parte del valor que los accionistas generan en el mercado. Incluso la tendencia de las acciones a subir viene ayudada por la erosión continuada de las propias monedas. Incluso con una tasa de inflación del 2% el valor de la moneda se reducirá a la mitad en 35 años, lo cual doblará el valor del índice expresado en la misma moneda, incluso aunque las compañías de forma colectiva no añadiesen valor a sus accionistas.

Pero ¿qué ocurre cuando la revalorización de sus acciones está en una moneda no-oficial como es el oro? Ignorando los dividendos del índice SP500 y del oro, ambos han producido los mismos retornos de dinero durante los últimos 90 años. Incluso tomando la media desde 1928, las acciones han tenido únicamente un precio mejor que el del oro por año en un 0,96% de ocasiones. Con dividendos, el rendimiento de las acciones mejoró hasta el 4,84% por año, de media. Sin embargo, los dividendos arrojados por el SP500 han sido de un 1,91%, más o menos la mitad de su media histórica.

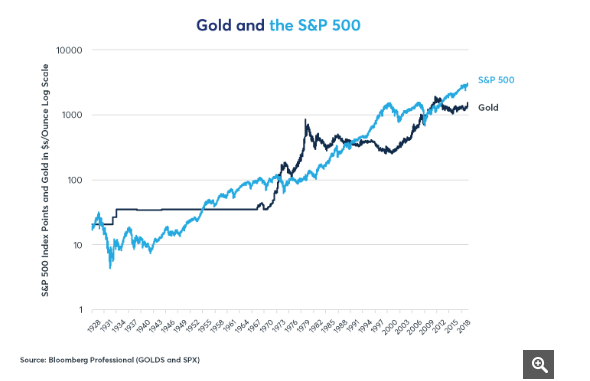

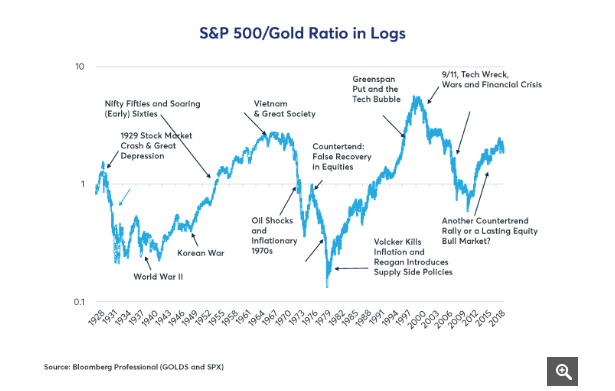

FIGURA 1: ORO vs. ACCIONES mantienen los mismos retornos de dinero, pero las acciones pagan dividendos mientras que el oro no lo hace.

Denominado en términos de oro, el SP500 aún consigue una actuación positiva, pero con un comportamiento errático.

- Entre Enero de 1928 y Septiembre de 1929, las acciones superaron al oro en un 86%.

- Entre 1929 y 1942, las acciones tuvieron un rendimiento inferior al del oro en un 86%, tras la caída de las acciones y la subida del oro de 23$ a 35$ la onza, con la devaluación del dólar en 1933.

- De 1942 a 1967, las acciones superaron el precio del oro (que se mantenía a 35$ la onza) un 1,135%.

- Entre 1967 y 1980 los Estados Unidos se encontraban totalmente fuera del patrón del oro, enviando oro que aumentaba mientras las acciones caían un 95% frente al metal amarillo.

- La inflación generada por un mercado bajista de acciones y la caída en los precios del oro ha durado 20 años, de 1980 a 2000. Durante esta época el índice SP500 superó al oro un 3,220%.

- Desde el año 2000 hasta 2011, el precio del oro subió mientras que las acciones tuvieron peor comportamiento, cayendo un 89% en términos de oro.

- Entre Septiembre de 2011 y Septiembre de 2018, las acciones rebotaron un 315% frente al oro, pero volvieron a caer un 24% en términos de oro, durante el pasado año.

FIGURA 2: LOGROS ERRÁTICOS DEL SP500. Denominado en términos de oro.

¿Continuarán los mercados de acciones superando la actuación del oro como ocurrió desde el año 2011 o el rally del mercado de acciones que se ha producido durante los últimos 7 años, desde 2011 hasta 2018, será una versión extendida de lo que ocurrió en 1975 cuando las acciones repuntaron para caer de nuevo a finales de la década de los 70?

La respuesta a esta pregunta depende de la inclusión de diferentes factores, como son:

1.- Fundamentales económicos: ¿favorecerán al oro o a los mercados de acciones?

2.- Valoración: ¿Los mercados de acciones están sobrevalorados o infravalorados?

3.- Geopolítica: La debilidad del mercado americano y el caos global favorece al oro; la fuerza del mercado americano y la estabilidad global favorece a las acciones.

1.- En cuanto a los fundamentales, el mundo difícilmente puede ser más diferente que a finales de los 70. Entonces los bancos centrales tenían problemas para controlar la inflación y los precios. Actualmente, tienen problemas para generar inflación. Hoy la capacidad de bienes de producción sobrepasa en ocasiones la demanda. Sin embargo, esto no significa que los bancos centrales no generen inflación cuando bajan los tipos de interés e incrementan el flujo de dinero mediante operaciones de QE (“quantitive easing”).

Aunque las medidas de Estados Unidos, frente a la inflación se han estabilizado desde 1993 en un 2% por año con alguna variación, no hubo previsión para la subida del oro desde 280 $ a 1900 $ entre el año 2000 y el 2011, incentivados en parte por la bajada de tipos de interés en Estados Unidos, del 6,5% al 0,125 % y los programas de QE.

Después de retrasarse durante años frente al ajuste monetario en Estados Unidos, el oro ha respondido de forma favorable a las expectativas de la Reserva Federal. Esto no sorprende teniendo en cuenta que el oro tiene a largo plazo una correlación negativa con los movimientos de la Fed, expresado en términos de tipos de interés. Cuando los inversores esperan más recortes de tipos, el precio del oro aumentó a niveles no esperados por los inversores hasta final del verano, y se mantiene al menos temporalmente.

FIGURA 3: PRECIOS DEL ORO. Movimiento opuesto a las expectativas de Tipos de Interés de la Fed.

FIGURA 4: EL ORO EXHIBE UNA CORRELACIÓN NEGATIVA frente a las expectativas a 2 años de los fondos de la Fed.

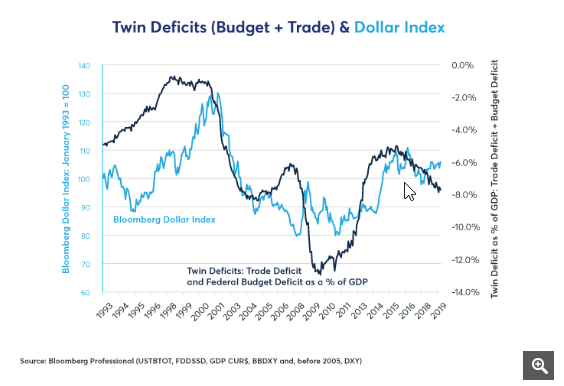

El factor más fuerte que guía los precios del oro es el valor del USD. El oro tiene una correlación negativa con el Bloomberg Dólar Index. El dólar creció frente a una cesta de otras monedas entre 2011 y 2018, contribuyendo a la caída del oro. Lo que ocurrió posteriormente depende en gran medida de la política fiscal y monetaria de Estados Unidos. En las últimas décadas, cuando el par gemelo de déficits estadounidenses (presupuesto+trade) se expandieron, el dólar se debilitó. Cuando dicho par se redujo, el dólar inició su rally alcista.

El déficit estadounidense explosionó en 2017, con unos presupuestos deficitarios desde 2,2% hasta 4,7% del PIB. Lo que es verdaderamente remarcable sobre la expansión estadounidense, es que sus déficits han crecido incluso cuando la tasa de desempleo ha ido cayendo durante los últimos 50 años. Normalmente el déficit cae cuando el desempleo cae, pero la reducción de impuestos de 2018, no se pagó sola.

La economía de los mercados de acciones es complicada y se cubre de forma separada, pero básicamente hay algunas razones (la apertura de los spreads de crédito, la creciente volatilidad, la caída de los beneficios, el bajo rendimiento de las pequeñas empresas, los estrechos “rallies”) por las que pensamos que las acciones pueden encontrarse en los últimos escalones de su tendencia alcista. El mercado alcista podría todavía estar lejos de su máximo potencial, pero al mercado del oro no le falta atractivo, en comparación con las acciones.

Esto nos lleva a la espinosa pregunta de la valoración de los mercados de acciones. Por un lado, las acciones parecen caras. La capitalización del SP500 en relación con el PIB supera el 120% habiendo estado en niveles similares una vez desde 1945. Por otro lado, las tasas de interés están un tercio por debajo de lo que estaban en el año 2000. Presumiblemente, bajas tasas de interés deberían potenciar niveles de valoración mucho más altos en los mercados de acciones, por lo que posiblemente las acciones se encuentren infravaloradas teniendo en cuenta el entorno de bajos tipos de interés. Puede ser precisamente por este escenario de bajos tipos por el que podrían estar infravalorados tanto las acciones como los bonos, y si esto es así, el oro, podría llegar a ser una alternativa extremadamente atractiva frente a la renta variable y a la renta fija.

FIGURA 7: MERCADOS SOBREVALORADOS O INFRAVALORADOS: Difícil de decir con certeza, pero ciertamente, no es barato.

Está por último la cuestión geopolítica. El oro sobrepasa a las acciones en períodos de inestabilidad, mientras que las acciones superan al oro en períodos de estabilidad. Las acciones se comportaron terriblemente durante las agresiones militares de regímenes fascistas producidas tanto en Japón como en Alemania, mientras que Estados Unidos, bajo la presión de grupos como The America First Committee, se encontraba aislada al otro lado del Atlántico bajo las manos de la administración Roosevelt empatada en Pearl Harbour. Entre 1942, cuando los aliados volvieron de la empatada segunda guerra mundial y hasta mediados de los años 60, las acciones recuperaron su valor, una vez forjado de nuevo el orden económico global y tras la recuperación de la zona Este de Europa y Japón.

Sin embargo, a finales de los años 60, los altos niveles de gasto doméstico, y el pago de los costes de la guerra de Vietnam hizo imposible el mantenimiento de los 35 $ por onza del oro, llevando al presidente Nixon a la devaluación de la moneda.

En 1979 la revolución iraní y la crisis tras la invasión soviética de Afganistán al final de ese año, produjeron la impresión de debilidad estadounidense frente a sus agresivos adversarios. Los precios del oro subieron desde 150 $ por onza hasta 800 $, mientras que los mercados de acciones no hicieron nada al ver como se devaluaban los precios de las mismas.

Durante el mandato de Reagan la robusta política exterior y la labor del comité de Paul Volcker para luchar contra la inflación, hicieron que los precios del oro cayeran y los de las acciones subieran. Este patrón de caída del precio del oro y subida de los precios de las acciones se mantuvo y continuó durante la década posterior a la guerra fría.

Únicamente después del 11-S, las posteriores invasiones estadounidenses de Afganistán e Irak, las cuales se convirtieron en costosos atolladeros, hicieron caer a las acciones frente al oro. Entre 2011 y 2018 Estados Unidos cerró su participación en Irak y retornó a una política exterior menos agresiva. Los mercados tuvieron menor reacción ante la invasión rusa a Crimea y el mundo tampoco cambió demasiado durante el mandato de Obama.

Una pregunta que los inversores deben hacerse a sí mismos es la siguiente: ¿Cuándo debemos valorar el crecimiento del oro frente al de las acciones? ¿En las condiciones geopolíticas en las que nos encontramos en este momento?

¿Es Estados Unidos actualmente más autoritario y respetado por el resto de los países o menos? ¿La guerra comercial China frente a los Estados Unidos y la decisión de retirarse del acuerdo nuclear con Irán aumenta o hace disminuir la estabilidad global? Son las tradicionales alianzas estadounidenses con sus socios de la OTAN así como sus alianzas con Corea del Sur o Japón fuertes o débiles?

Si los inversores llegan a creer que la tendencia mundial va hacia una mayor inestabilidad, esto podría probar el detrimento del precio de las acciones y la potencial tendencia alcista del oro.

RESUMEN:

- El SP500 lleva una carrera salvaje de 90 años frente al oro.

- Entre 2011 y 2018, la subida de las acciones superó a la del oro, pero en el último año esta tendencia comenzó a retroceder.

- La política monetaria de la Fed y la política fiscal estadounidense tiene una fuerte influencia en el dólar y en el oro.

- La cuestión sobre si las acciones están sobrevaloradas es difícil de contestar, pero podría favorecer al oro.

- Si la inestabilidad global crece, también puede favorecer al oro.

Los comentarios realizados en este artículo, las posibles operaciones sugeridas o planteadas y el material suministrado tienen fines meramente formativos que, en ningún caso, constituyen un asesoramiento profesional, una propuesta de inversión o una recomendación operativa. iBroker Global Markets Sociedad de Valores, S.A. no se responsabiliza de las consecuencias de la información difundida ni puede asegurar que la información sea exacta y/o completa.

Los Futuros y las Opciones también son instrumentos complejos y presentan un riesgo elevado de perder dinero rápidamente debido al apalancamiento. Los Futuros y las Opciones no cuentan con la protección de saldo negativo y las pérdidas podrían exceder el saldo depositado en su cuenta.

Puede consultar más información sobre el producto en el KID disponible en la web ibroker.es